一、市場回顧

1、基礎(chǔ)市場

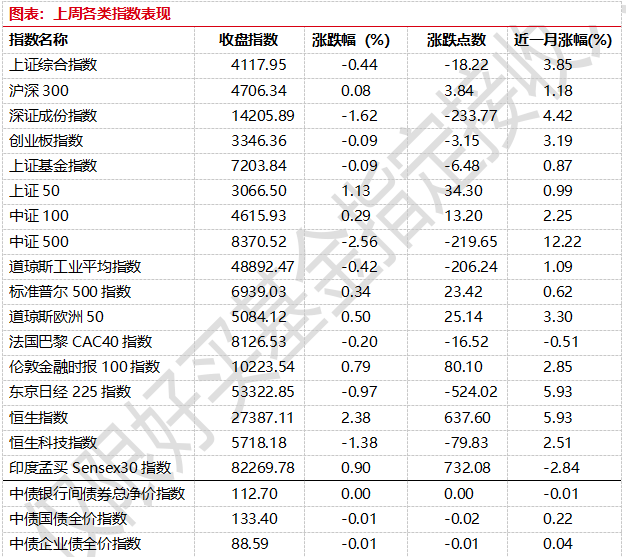

上周,滬深兩市雙雙收跌。截止收盤,上證綜指收于4117.95點,跌18.22點,跌幅為0.44%;深成指收于14205.89點,跌233.77點,跌幅為1.62%;滬深300收于4706.34點,漲3.84點,漲幅為0.08%;創(chuàng)業(yè)板收于3346.36點,跌3.15點,跌幅為0.09%。

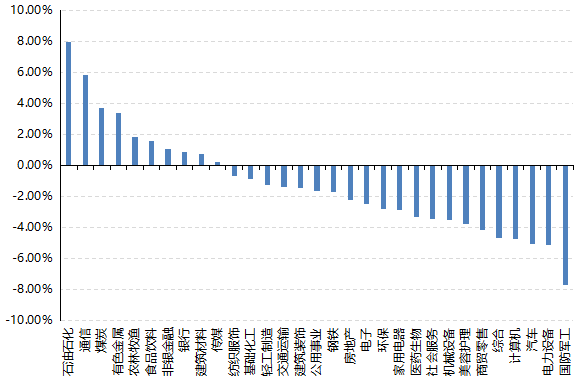

31個申萬一級行業(yè)中有10個行業(yè)上漲。其中,石油石化、通信、煤炭表現(xiàn)居前,漲跌幅分別為7.95%、5.83%、3.68%,汽車、電力設(shè)備、國防軍工表現(xiàn)居后,漲跌幅分別為-5.08%、-5.10%、-7.69%。

上周,歐美主要市場漲跌不一,其中,道指下跌0.42%,標(biāo)普500上漲0.34%;道瓊斯歐洲50 上漲0.50%。亞太主要市場漲跌不一,其中,恒生指數(shù)上漲2.38%,日經(jīng)225指數(shù)下跌0.97%。

圖表:上周各類指數(shù)表現(xiàn)

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)區(qū)間2026/1/26-2026/1/30

圖表:上周申萬一級行業(yè)漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-1-30

2、基金市場

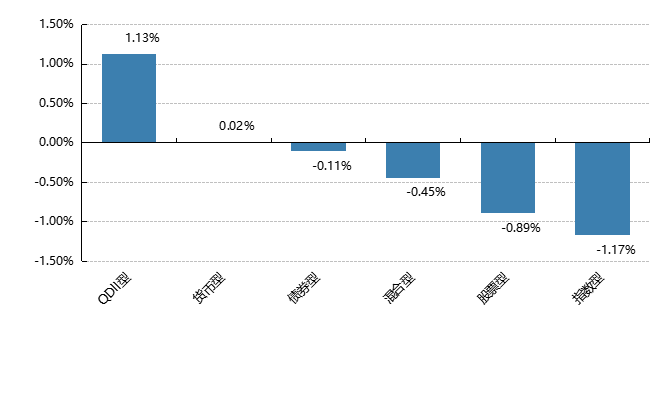

上周,國內(nèi)權(quán)益基金普跌,其中指數(shù)型基金下跌1.17%,混合型和股票型基金分別下跌0.45%和0.89%。

上周,權(quán)益類基金表現(xiàn)較好的是上銀內(nèi)需增長和紅土創(chuàng)新新科技等;混合型基金表現(xiàn)較好的是西部利得新動力A和西部利得策略優(yōu)選A等;QDII式基金表現(xiàn)較好的是匯添富黃金及貴金屬和易方達(dá)黃金主題A人民幣等;指數(shù)型表現(xiàn)較好的是廣發(fā)中證全指能源ETF和匯添富中證能源ETF等;債券型表現(xiàn)較好的是工銀瑞信添慧A和工銀瑞信可轉(zhuǎn)債優(yōu)選A等;貨幣型表現(xiàn)較好的是興銀雙月理財A和興銀雙月理財B等。

圖表:上周各類基金平均凈值漲跌幅

數(shù)據(jù)來源:Wind、好買基金研究中心,數(shù)據(jù)截至2026-1-30

二、近期焦點

1、PMI邊際放緩

1月31日,國家統(tǒng)計局公布1月官方PMI數(shù)據(jù)。1月,制造業(yè)PMI為49.3%,前值50.1%;非制造業(yè)PMI為49.4%,前值50.2%。

點評:

1月PMI數(shù)據(jù)整體表現(xiàn)疲軟,制造業(yè)和非制造業(yè)均低于榮枯線。制造業(yè)PMI環(huán)比下降主要受需求下行和高基數(shù)影響。建筑業(yè)PMI和服務(wù)業(yè)PMI也出現(xiàn)不同程度的回落,其中房地產(chǎn)行業(yè)對建筑業(yè)和服務(wù)業(yè)的拖累尤為明顯。服務(wù)業(yè)PMI為49.5%,新訂單小幅轉(zhuǎn)弱,金融業(yè)保持高位景氣,但房地產(chǎn)業(yè)商務(wù)活動指數(shù)降至40.0%以下,商品房庫銷比顯示房價下行壓力加大。

供需同步回落。供給方面,生產(chǎn)指數(shù)回落(50.6%),但仍在榮枯線上方;需求方面,新訂單指數(shù)重新回落至榮枯線下方(49.2%)。外需上,新出口訂單指數(shù)也有所回落(47.8%),表明出口動能相較上月也有所放緩。

高技術(shù)以及中游裝備制造支撐。從大行業(yè)上來看,高技術(shù)制造業(yè)PMI(52.0%)以及裝備制造業(yè)PMI(50.1%)較上月略微回落,但依然在榮枯線以上,也高于整體制造業(yè)PMI水平。上月回升幅度較大的消費品PMI(48.3%)或受春節(jié)備貨暫告段落而回落,下游制造的趨勢性回升或仍需時日。

(內(nèi)容來源:Wind)

三、好買觀點

股票型基金投資策略

上周有色劇烈波動,從周初的加速再到周末的期現(xiàn)大陰線,全A相關(guān)方向波動顯著變大。

盡管月線上全A在1月有一定上影,但仍然收漲5.83%,相較于去年12月的3.3%有所加速,并且1月份月全A成交約61萬億,日均3萬億以上,總量上為歷史最高,體現(xiàn)了目前市場對做多的強(qiáng)共識以及風(fēng)險偏好,這也從某種程度上體現(xiàn)自上而下降溫的合理性。從估值上看,全A目前PB 1.92x,逼近2021年峰值。

2026年第一個月總體呈現(xiàn)“主線穩(wěn)定,內(nèi)部輪動”的特征,強(qiáng)勢板塊依然集中在實物商品和科技兩個大方向,但局部有所輪動,比如科技內(nèi)的半導(dǎo)體和應(yīng)用明顯強(qiáng)勢,而通信則階段偏弱;資源品內(nèi)部,貴金屬表現(xiàn)大幅超越工業(yè)金屬和小金屬,且擴(kuò)散到了石油,并往下延展到化工等中游方向。

總的來看,2026年開年勢頭較好,但上游的短期火熱也引發(fā)了一定“滯漲”的擔(dān)憂,疊加市場目前高位,波動有可能變大,因而我們在對后市展望偏積極的同時也建議配置上更加均衡,增加資產(chǎn)組合韌性。

債券型基金投資策略

本周債券市場整體維持震蕩,除10年期國債收益率下行較為明顯以外,其余期限利率債的收益率變化不大,總體上短端偏向調(diào)整,長端偏向修復(fù),信用利差多數(shù)收債,變化幅度有限。資金面整體維持月末較為寬松充裕的流動性供給。

經(jīng)濟(jì)數(shù)據(jù)方面,本周公布的1月PMI意外回落,即使去除季節(jié)性影響,PMI也同樣偏低,經(jīng)濟(jì)修復(fù)預(yù)期下降,對債券市場形成一定的利好,其中制造業(yè)和建筑業(yè)的回落幅度較大,提示當(dāng)前相關(guān)產(chǎn)業(yè)政策力度仍不足。

海外方面,周五金銀的期貨和現(xiàn)貨大跌,其中comex白銀和comex黃金分別下挫8%和25%,日內(nèi)最大跌幅超過10%和35%,金銀調(diào)整的導(dǎo)火索之一是特朗普的美聯(lián)儲提名表態(tài)偏鷹,打破了此前“鴿派主導(dǎo)、持續(xù)寬松”的定價邏輯。

展望后市,國內(nèi)方面,PMI的超預(yù)期回落對債券市場形成一定的利好,海外影響方面,央行貨幣政策呈現(xiàn)出較強(qiáng)的獨立性,美聯(lián)儲的貨幣政策預(yù)期變化對央行貨幣政策的影響或較小,但美國的流動性寬松預(yù)期減弱或?qū)γ绹墓善笔袌鲂纬芍衅诘睦?,進(jìn)而對國內(nèi)的股票市場形成一定的壓制,在國內(nèi)股票市場和商品市場預(yù)期走弱的節(jié)點,債市走強(qiáng)的概率明顯提升。雙重因素下,債券市場或迎來經(jīng)濟(jì)預(yù)期和流動性推動的中短期的修復(fù)行情。

QDII基金投資策略

恒指和恒科在1月份均收紅,其中恒指收漲6.85%而恒科收漲3.67%,總體表現(xiàn)較好。

恒科目前相較于A股科創(chuàng)仍然偏弱的主要原因還是在于當(dāng)前科技產(chǎn)業(yè)的主要景氣度集中于半導(dǎo)體、存儲、算力等上游硬件方面,恒科在這方面的敞口或只有10%附近,而其他高倉位方向,比如整車、內(nèi)需互聯(lián)網(wǎng)等依然因為格局或宏觀因素處于景氣弱勢。此外,下游AI應(yīng)用目前尚未有明顯的斜率加速。但目前恒科走勢穩(wěn)定,位置和估值相對不高。

恒指得益于港股紅利類資產(chǎn)的較好表現(xiàn),1月份表現(xiàn)優(yōu)于恒科,依然是對港股進(jìn)行系統(tǒng)性配置的較好選擇之一??偟膩碚f,盡管恒生AH溢價近期再次拐頭向下到接近前低水平,但由于港股個別資產(chǎn)的稀缺性,我們依然看好其中長期的配置價值。